もくじ [非表示]

20歳前傷病と年金保険料

結論から言いますと、これは何らかの手段で「納付」の扱いになるようにすべきであると考えます。

20歳になると、お勤めの方で厚生年金の加入者以外は、すべて国民年金の被保険者(加入者)となります。

つまり、年金保険料の納付義務が生じるわけです。

20歳前傷病による障害年金を除き、この納付義務を満たしていないと、基本的に障害年金の受給はできません。

20歳前傷病と法定免除

障害基礎年金が決定すると、障害認定日を含む月の前月の保険料から免除となります。これを法定免除といいます。

「20歳前傷病による障害年金」の請求者の多くは、「20歳到達日(誕生日前日)」が障害認定日となります。つまり、国民年金の被保険者になると、同時に法定免除にも該当し、届出により年金保険料の支払いが免除されます。

しかし、請求前の時点(20歳到達日)では、確実に障害基礎年金が決定するかはわかりません。

ここでは、障害基礎年金の決定後に、法定免除を選択する場合と年金保険料納付を選択する場合、それぞれのパターン別に国民年金の加入手続きについて解説します。

障害基礎年金決定後の国民年金加入手続き

20歳になってからおおむね2週間以内に以下の書類が届きます。

- 国民年金加入のお知らせ

- 国民年金保険料納付書

- 国民年金の加入と保険料のご案内(パンフレット)

- 保険料の免除・納付猶予制度と学生納付特例制度の申請書

- 返信用封筒

➀法定免除を選択する場合

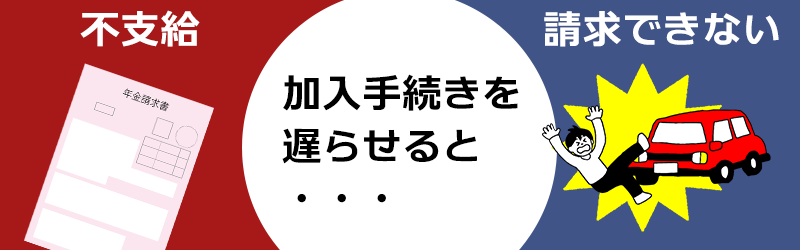

障害基礎年金の審査は3か月前後を要します。法定免除の届出は、障害基礎年金決定後になるからと、加入の手続きを後回しにするのはリスクがあります。

加入手続きを遅らせるリスク

例えば、知的障害を持つAさんが、20歳到達日に障害基礎年金の請求をし、3か月後に交通事故でケガを負ったとします。

請求していた障害年金の支給が決まった場合、今回は20歳到達日から4か月後に障害基礎年金が決定したと想定します。

その場合は、Aさんの年金受給権と法定免除は20歳到達日に遡ります。

そうすると、交通事故が原因で新たな障害が残ってしまった場合でも、その障害は障害基礎年金の保険料納付要件を満たします。知的障害と別の障害を併せて、上位の等級に変更する併合ができる可能性があります。

しかし、障害基礎年金が不支給となってしまった場合はどうでしょう。法定免除は該当せず、交通事故時は未納の状態なので保険料納付要件を満たさず、交通事故による障害では障害基礎年金を請求できなくなってしまいます。

そうならないよう、20歳になったら保険料の納付猶予制度・学生納付特例制度の利用をお勧めします。

納付猶予制度・学生納付特例制度とは

20歳から50歳未満の方で、本人・配偶者の前年所得または前々年所得が一定額以下の場合には、申請書を提出し、承認されると保険料の納付が猶予されます。これを「納付猶予制度」といいます。

類似の制度に保険料免除制度がありますが、こちらは本人・世帯主・配偶者の前年所得または前々年所得が一定額以下の場合や失業した場合など、経済的に困難な場合が対象です。保険料免除制度は世帯主(一般的には家族)に一定程度の所得がある場合は利用できません。

一方、納付猶予制度は本人・配偶者の所得のみで判断されるので利用しやすくなっています。

なお、学校教育法に定める高等学校・高等専門学校・短期大学・大学・大学院・専修学校・各種学校などの学生や生徒である場合は、学生納付特例制度を利用できます。

このAさんのケースでも納付猶予または学生納付特例の申請をしていれば、たとえ「20歳前傷病による障害年金」が不支給になっても、交通事故による障害での障害基礎年金請求は可能です。

「20歳前傷病による障害年金」が決定した後、法定免除の届出をすれば、納付猶予期間となっていた期間は法定免除期間に遡って変更されます。

納付猶予・学生納付特例はどちらも将来の老齢基礎年金の年金額には反映されませんが、「20歳前傷病による障害年金」が決定するまでの、「つなぎ制度」として利用できます。

納付猶予・学生納付特例の申請方法

「保険料の免除・納付猶予制度と学生納付特例制度の申請書」に記入して、返信用封筒で日本年金機構へ送付します。

②保険料納付を選択する場合

令和4年度の国民年金保険料は月額16,590円です。納付期限は翌月の末日です。例えば、4月分の納付期限は5月末日が納付期限となります。

保険料の納付方法

保険料の納付方法は以下の3つがあります。それぞれの手続きに関しては、「国民年金の加入と保険料のご案内(パンフレット)」をご覧ください。

- 口座振替での支払い

- 手間がかからず、指定した金融機関の口座から保険料を納付期日に自動的に引き落としする方法で、納め忘れ防止にもなります。

口座振替の毎月納付を、「翌月末振替」から「当月末振替(早割)」(例えば、4月分を4月末日に引き落とし)にすると、1か月あたり50円の割引が受けられ、年間で600円が割引されます。 - 納付書(現金)での支払い

- 日本年金機構が発行した納付書で、全国の金融機関や郵便局、コンビニエンスストア、電子納付(ATM、インターネット、モバイルバンキングなど)にて納めます。

- クレジットカードでの支払い

- 保険料を定期的にクレジットカード会社が立替払いし、後にクレジットカード会社からカード会員の方に請求が行われる納付方法です。クレジットカードを提示し、直接納付いただく方法ではありません。被保険者とカード名義人が異なる場合も利用可能です。

保険料が割引される前納制度

保険料を前納すると、年率4%で複利計算され年平均1.8%の割引があります。現金払いで1年度分を前納すると、年間3,530円、2年度分の前納なら、2年分で14,540円の割引となります。

国民年金前納割引制度(現金払い 前納)

老後の年金額を増やせる付加年金制度

国民年金の定額保険料に付加保険料(月額400円)を納めると、老齢基礎年金に上乗せして受けられます。

付加年金額(年額)は「200円×付加保険料納付月数」で計算し、2年以上受け取ると支払った付加保険料以上の年金が受け取れます。

ただし、付加年金の対象者は国民年金の「第1号被保険者」または「65歳未満の任意加入被保険者」です。会社員や公務員などの被用者(第2号被保険者)や、その被扶養者で専業主婦(夫)など(第3号被保険者)は付加保険の対象外となります。

- 小西 一航

- さがみ社会保険労務士法人

代表社員 - 社会保険労務士・精神保健福祉士