去年暮れから今年にかけて株高が続き、先月の日経平均株価は34年ぶりに最高値を更新しました。

2024年から新しいNISA制度も始まり、普段は投資に関心がない私でも「何もしないで波に乗り遅れてしまうのでは」と少し不安になってきました。

私の個人的な不安は一旦置いておいて、ここでは法定免除対象者になった際のiDeCo、NISAの活用について解説します。

障害基礎年金(1級または2級)が決定すると、国民年金第1号被保険者は法定免除になります。

法定免除対象者になると国民年金保険料の納付は免除となり、免除期間は将来受け取る老齢基礎年金の年金額は2分の1で計算されます。

そのため、将来的に障害年金が支給停止になる可能性を考慮して、あえて国民年金保険料を納付する「納付申出」を選択することもできます。

ただし、生涯に渡って障害基礎年金を受け取った場合、老齢基礎年金を受け取る機会は訪れません。つまり「納付申出」により納付する年金保険料は年金財政への貢献にはなるものの、個人の損得勘定では損になります。

「法定免除」「納付申出」の2択に加えて、第三の案として、「つもり投資」があります。

何かをした“つもり”になって、使うはずだった金額を貯める「つもり貯金」のイメージです。ここでいう「つもり投資」は、「納付申出」した“つもり”で、国民年金保険料(令和6年度:16,980円)の相当額を投資に回すというものです。

これだと、老齢基礎年金を受け取る機会が訪れなかったとしても投資なのでリターンがあります。

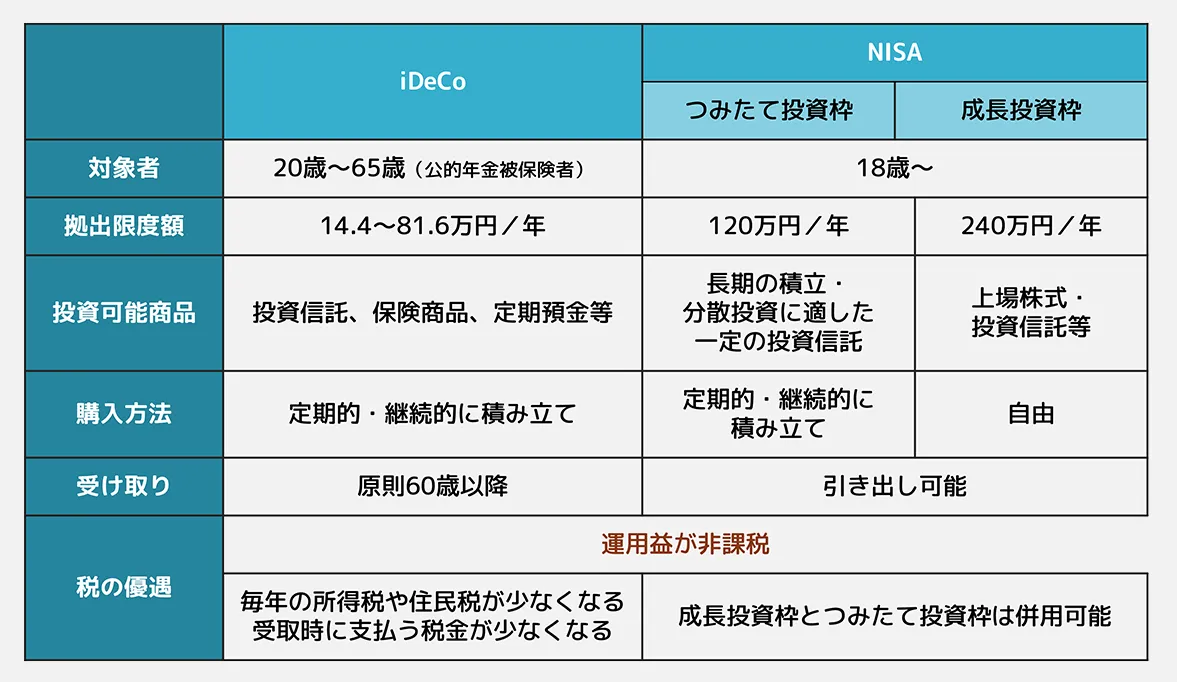

「つもり投資」には法定免除対象者(障害基礎年金受給者)も利用できるiDeCo、NISA<がお勧めです。この2つの制度は運用益にかかる税金(20.315%)が非課税となる点や長期的なスタンスで投資をできる点が共通しています。

「納付申出」を選択する前に、「つもり投資」も検討してみてはいかがでしょうか。

ただし、iDeCo、NISAも投資ですので、元本割れする可能性があります。事前にリスクについて十分理解してから始めることをお勧めします。

- 小西 一航

- さがみ社会保険労務士法人

代表社員 - 社会保険労務士・精神保健福祉士